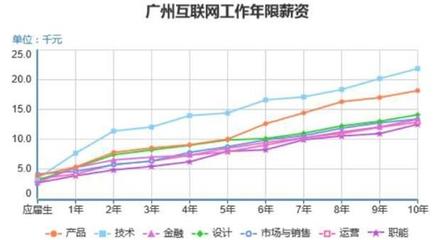

作为一名上海的互联网销售,我的收入水平在同龄人中属于中等偏上,但距离“高薪”仍有距离。目前,我的月收入主要由底薪和业绩提成构成,平均下来大约在2.5万至3.5万元之间浮动。业绩好的月份能冲到4万以上,但市场淡季或目标未达成时,也可能回落到2万出头。加上年终奖(通常是2-4个月薪水),税后年收入大概在35万到45万元左右。这是上海互联网销售行业中,一个有3-5年经验、业绩中上的从业者的典型收入范围。

关于攒够100万:一个现实的测算

攒够100万,听起来是个里程碑式的目标。我们来做一道现实的算术题。

以我目前税后年收入中位数40万计算,在上海的生活成本是巨大的。每月硬性支出包括:

- 房租/房贷:与人合租,房租加水电煤约5000元(这在上海已算克制)。

- 日常开销:餐饮、交通、通讯、日用品等,每月约4000元。

- 社交与娱乐:维护必要的人际关系及自我放松,每月约2000元。

- 其他:衣物、学习、医疗等弹性支出,每月预留1500元。

这样算下来,每月固定支出大约 12,500元,年支出约为 15万元。

理论上每年可储蓄:40万 - 15万 = 25万元。

按照这个理想模型,攒够100万需要:100 ÷ 25 = 4年。

现实远比模型骨感:

- 收入的不稳定性:销售收入波动大,好的年份可能超额,但行业下行、公司变动或个人瓶颈都可能使收入不及预期。

- 生活的意外与升级:职业生涯中可能会有培训、跳槽的空窗期;随着年龄增长,可能会考虑购房、购车、结婚、生子等重大开支,任何一项都会瞬间吞噬大量储蓄。

- 通货膨胀:今天的100万和4年后的100万,购买力是不同的。

- 职业天花板与年龄焦虑:互联网销售对精力和冲劲要求高,长期的可持续性需要打一个问号。

因此,一个更现实的评估是:在收入稳定、生活状态未发生重大改变、且有一定理财收益(如基金、定期等)的情况下,可能需要5到7年才能纯靠储蓄攒到100万流动资产。 如果中间涉及买房首付等,那么这个目标会变得更加遥远和复杂。

心态与策略

对于在上海的互联网销售来说,“攒钱”是一场持久战,更需要的是策略和心态:

- 提升核心能力,跨越收入阶梯:努力从普通销售向高级销售、销售管理或高价值产品/解决方案销售转型,争取将平均年收入提升至60万甚至更高,这是缩短储蓄周期的根本。

- 精明消费与投资自我:区分必要开销与欲望消费,同时舍得投资于技能、人脉和健康,这些是长期回报最高的“投资”。

- 学习理财,让钱生钱:不要只靠死工资储蓄。系统学习理财知识,进行合理的资产配置,哪怕从基金定投开始,利用复利效应加速财富积累。

- 目标分解与弹性调整:不要将100万视为一个僵化的数字和时限。可以将其分解为多个阶段性目标(如第一个30万,第一个50万),并根据生活与职业状况动态调整。

总而言之,对于一名上海的互联网销售,凭借当下的收入,清晰规划、严格执行,在数年内攒下100万是有可能的,但这需要持续的业绩压力、极高的财务自律,以及一份对抗都市浮华与不确定性的清醒。这条路,既是对专业能力的考验,也是对个人心性的磨砺。